廢舊物資回收行業已進入黃金發展期,呈現穩中向好的發展態勢

地 址:江蘇省張家港市錦豐鎮錦南路科技創業園B17,B19

電 話:18351692620

聯 系 人:唐夢旭

郵 箱:purui08@purui-china.com

電 話:18351692620

聯 系 人:唐夢旭

郵 箱:purui08@purui-china.com

廢舊物資回收行業發展尚須突破四大稅收瓶頸

摘要:廢舊物資回收行業已進入黃金發展期,呈現穩中向好的發展態勢

四大稅收問題成為當前制約廢舊物資回收企業發展的瓶頸

加強事前稅收籌劃與日常稅務風險管理,助力廢舊物資回收企業創新發展

近年來,國家高度重視廢舊物資行業的發展,不斷推出重要利好政策,廢舊物資回收

企業進入黃金發展期。然而,隨著國家稅收法治和稅收征管的逐步完善,廢舊物資回收

行業長期存在的增值稅進項抵扣不足、增值稅稅負過重、虛開發票等稅務問題越來越凸

顯,時至今日已經成為制約廢舊物資回收企業發展的“頑疾”,嚴重影響了企業的生存

與發展。2017年以來,稅務機關在廢舊物資行業開展稅收專項整治,重點稽查江浙等12

省市。安徽、江蘇、浙江等地廢舊物資購銷交易虛開問題持續發酵,廢舊物資行業虛開

風險全面爆發,涉案企業陷入生存困境。為使廣大廢舊物資回收經營企業合規合法進行

稅務管理、加強內部防控和外部風險隔離,在涉稅案件爆發前解決問題,華稅律師特根

據多起廢舊物資虛開刑事案件的代理經驗撰寫此文,就新形勢下廢舊物資回收企業經營

中的重點涉稅問題、虛開案件風險觸發點進行歸納和分析,并提出建議,以饗讀者。

國內廢舊物資回收市場起步晚,發展快,行業萬億市場已經開啟。與國外的固廢再生資

源產業相比,國內的再生資源產業尚處于市場化成長期,市場空間龐大。根據相關數據

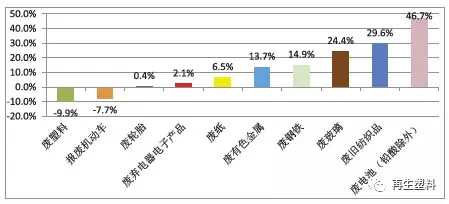

顯示,截至2017年底,我國廢鋼鐵、廢有色金屬、廢塑料、廢輪胎、廢紙、廢棄電器電

子產品、報廢機動車、廢舊紡織品、廢玻璃、廢電池十大類別的再生資源回收總量為

2.82億噸,同比增長11%。其中,廢電池、廢玻璃、廢舊紡織品回收量增幅較為明顯,

分別增長46.7%、24.4% 和29.6%。同時,受主要品種價格上漲的影響,2017年,我國

十大品種再生資源回收總值為7550.7億元,同比增長28.7%,所有廢舊物資品種回收總

值均有增長。其中尤以廢鋼鐵、廢有色金屬等大宗商品價格上漲明顯。

2017年主要再生資源品種回收量同比增長情況

2016-2017年我國主要再生資源類別回收價值表單位:億元

自2017年以來,國家也高度重視廢舊物資行業的發展,改革紅利繼續釋放,繼《國務院

辦公廳轉發國家發展改革委住房城鄉建設部生活垃圾分類制度實施方案的通知》(國辦

發〔2017〕26號)、《關于印發<循環發展引領行動> 的通知》(發改環資〔2017〕

751號)之后,2017年7月,國務院辦公廳印發《禁止洋垃圾入境推進固體廢物進口管理

制度改革實施方案》((國辦發〔2017〕70號),提出全面禁止洋垃圾入境,完善進口

固體廢物管理制度,要求在2019年底前,逐步停止進口國內資源可以替代的固體廢物。

隨著這一政策的逐步實施,主要廢舊物資品種進口量將進一步下降,以進口固體廢物作

為主要原料的廢舊物資利用企業為適應政策調整需要,將加大國內廢舊物資的采購量,

從而極大推動國內廢舊物資回收業務的增長。

四大稅收問題成為當前制約廢舊物資回收企業發展的瓶頸

2017年被再生資源業內人士稱為“政策元年”,國家相繼出臺的一系列廢舊物資回收相

關政策,為回收企業規范發展創造了良好的環境。然而與之形成鮮明對比的是,近幾

年,國內諸多地區相繼爆發多起廢舊物資回收經營企業增值稅發票虛開案件,并且呈現

出涉案企業體量大、業務廣、涉案金額和稅額巨大的特點。該類案件進入刑事司法程序

后,涉案企業生產停滯,資產被查封或扣押,涉案企業的正常生產經營及生存受到重

創。究其原因,廢舊物資回收經營企業進項抵扣不足是關鍵因素,并導致回收企業在生

產經營中出現如下問題:

1、回收企業難以取得增值稅進項抵扣,導致其稅負重

廢舊物資回收經營企業的原料來源主要包括兩大方面:一是從眾多的個體戶手中收購廢舊物資,這種回收方式約占回收總量的80%以上,這些個體人員不愿開具增值稅發票,即使開具也僅能適用3%的征收率,導致回收企業進項抵扣嚴重不足。二是從產廢企業購買廢舊物資,此種收購比例偏小,回收企業的進項抵扣依然存在巨大缺口。2008年增值稅優惠政策取消后,回收企業向生產企業銷售物資時,幾乎是按照銷售額全額繳納17%的增值稅,加上地方附加稅費,回收企業的稅負遠高于一般行業企業水平,企業的利潤空間大大壓縮,多數企業的回收業務出現虧損。

2

、回收企業虛設交易環節,虛開發票

由于進項稅額抵扣不足,導致廢舊物資回收經營企業的增值稅稅負較高,部分企業甚至采取了“買票”等違法行為,通過虛設交易環節,向開票方支付開票費用獲取增值稅專用發票以抵扣進項,但貨物實際并不存在。這種“票貨分離”的業務模式已經成為稅務機關查處涉稅違法行為的重點。

3

、上下游企業涉嫌“虛開”,企業無法隔離違法風險

由于增值稅存在于生產、銷售的各個環節,上游企業是否合法合規的開具增值稅專用發票、是否按期、足額繳納增值稅稅款直接影響到下游企業能否正常申報抵扣增值稅進項稅額及其抵扣行為是否會造成國家增值稅損失。在虛開案件中,有相當部分案件是由于上游企業出現虛開問題進而牽連到下游企業,輕者暫停發票、接受稅務檢查,影響企業的持續經營;重者可能移交公安機關以虛開發票刑事案件立案偵查。無論以上何種情形都將對企業的健康發展產生不良影響。

4、加工環節稅收優惠難以傳導到回收環節的正規企業,導致“劣幣驅逐良幣”

目前,再生資源行業稅收優惠政策僅針對生產加工環節,政策設計的初衷是依靠加工環節的稅收優惠傳導到回收環節的正規企業。但是,由于回收環節存在眾多個體人員,這些個體人員不用繳納稅收,回收成本更低,他們抬高價格從產廢者手中收購廢舊物資,形成了“無票價”和 “帶票價”兩種價格體系,導致正規回收企業生存空間受到擠壓,不少企業紛紛停產或轉行。

加強事前稅收籌劃與日常稅務風險管理,助力廢舊物資回收企業創新發展

目前,中國經濟由高速增長轉向高質量發展,國家高度重視廢舊物資回收利用工作,隨

著社會資本的加入,廢舊物資回收行業并購業務也將繼續增加,行業集中度逐漸提升,

行業規模將穩步向前發展。在此情形下,無論是中小型企業希望擴大規模、提高業績,

抑或大中型企業想要吸引投資、做大做強,都需要重視企業的稅務合規管理,一方面為

企業的健康發展保駕護航,另一方面為未來進入資本市場奠定基礎。

誠然,廢舊物資回收行業目前面臨的稅收問題,與其行業經營特點及國家的稅收政策密

切相關。應對稅收問題,既需要國家進一步調整和完善相關的稅收優惠政策,也需要廢

舊物資回收企業從內外兩個方面加強管理和應對,尤其是在目前相關稅收政策不穩定的

情況下。

因此,華稅律師建議,首先,廢舊物資回收企業應當通過改進交易模式、優化交易鏈

條、完備交易材料等內容,加強內部風險防控,做到避免虛開發票的產生。其次,在諸

如金三系統風險預警、稅務機關協查辦案等情形下,面對稅務檢查時,應當通過稅務律

師進行法律風險分析,并及時與稅務機關進行專業的溝通。最后,對于已經進入稅務行

政程序或刑事司法程序的案件,需及時聘請律師開展司法救濟,從事實認定、法律適

用、證據的證明力等角度就案件的具體情況及核心法律問題展開分析,并積極的與主辦

機關溝通,推動司法機關積極借鑒有利案例的正確處理和做法,以準確的對國家稅款作

出保護,并同時讓涉案人員承擔公平合法的相應責任。